財政計画は、新町のバランスのとれた持続的な発展に向けて本計画に位置づけられた事業を着実に推進するため、今後の財政見通しを明らかにするとともに、限られた財源の計画的で効果的な配分による健全な財政運営を図るために策定するものです。計画期間は、本計画期間及び合併特例法による財政支援措置期間に対応し、合併後15年間とします。

1 前提条件

新町の財政計画策定にあたっては、現在の社会経済状況と現行の地方財政制度を基本とし、合併に伴う財政支援措置や人件費等の経費の削減効果、新町建設計画に基づく円滑な事業実施に必要な経費などを見込みつつ、過去の実績を踏まえて、普通会計ベースで策定しています。なお、歳入、歳出の各項目ごとの前提条件は以下に示す通りです。

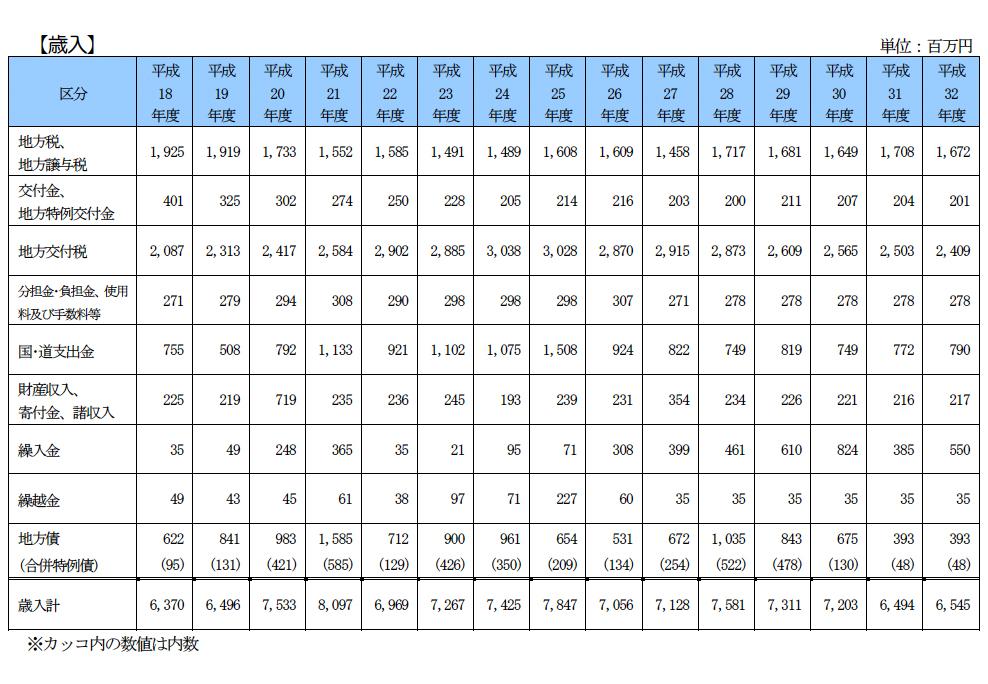

(1)歳入

○ 地方税、地方譲与税

地方税及び地方譲与税については、過去の実績推移と今後の人口推移を勘案しながら、現行税制度を基本にして推計しています。

○ 交付金、地方特例交付金

交付金及び地方特例交付金については、過去の実績推移と今後の人口推移を踏まえて推計しています。

○ 地方交付税

地方交付税については、国の財政構造改革に伴う影響を考慮しながら、普通交付税における算定の特例(合併算定替)に基づいて算出し、合併直後の臨時的経費に係る財政措置(合併補正)、合併特例債及び臨時財政対策債等の借り入れに伴う普通交付税算入分を見込んで推計しています。

○ 分担金・負担金、使用料及び手数料等

分担金及び負担金については、過去の実績推移をもとに、概ね現状と同程度で推移するものとしています。

○ 国・道支出金

国庫支出金及び道支出金については、国の財政構造改革の影響を考慮するほか、合併市町村補助金等を見込んで推計しています。

○ 財産収入、寄附金、諸収入

財産収入及び寄附金、諸収入については、過去の実績推移をもとに、概ね現状と同程度で推移するものとしています。

○ 繰入金

繰入金については、年度間の財源調整をするため、財政調整基金等からの繰入を見込んでいます。

○ 繰越金

繰越金については、前年度収支のプラス分を計上しています。

○ 地方債

通常の地方債及び臨時財政対策債については、現行の制度が維持されるものと仮定し、過去の実績に基づいて推計しています。また、合併特例事業に伴う合併特例債分も見込んでいます。

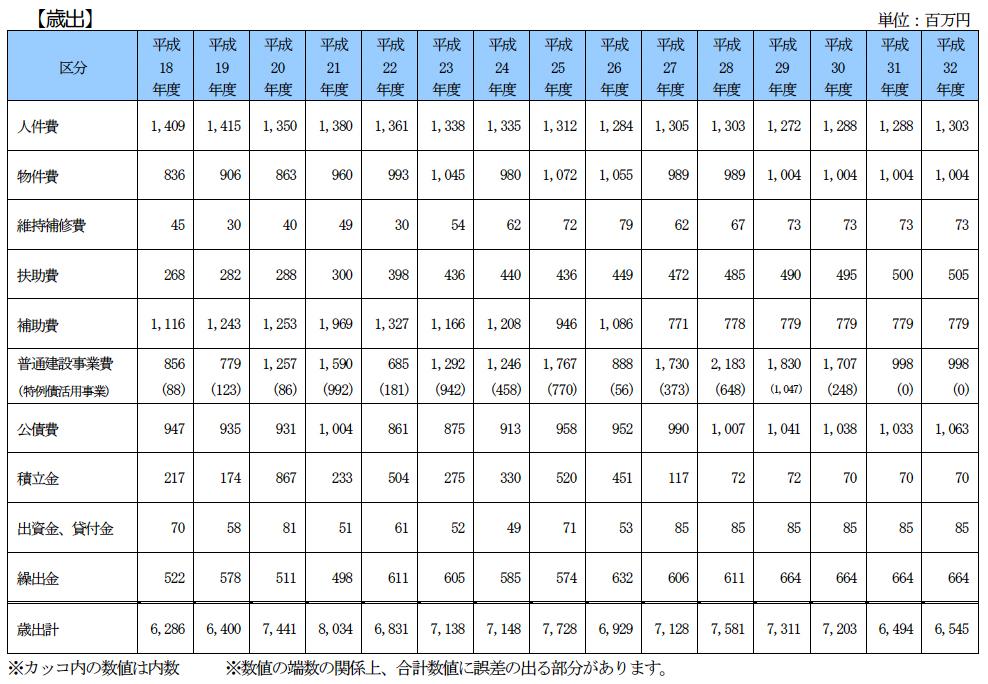

(2)歳出

○ 人件費

人件費については、合併に伴う特別職職員及び議会議員の減員と、合併後の退職者の補充抑制による一般職職員の減員による削減効果を見込んでいます。

○ 物件費

物件費については、過去の実績推移を踏まえるとともに、合併による事務経費削減効果を見込んで推計しています。

○ 維持補修費

維持補修費については、過去の実績推移をもとに、概ね現状と同程度で推移するものとしています。

○ 扶助費

扶助費については、過去の実績推移を踏まえるとともに、今後の少子高齢化の影響を見込んで推計しています。

○ 補助費

補助費については、過去の実績推移を踏まえるとともに、合併による行政サービスの提供に係る経費削減効果を見込んで推計しています。

○ 普通建設事業費

普通建設事業費については、経常的な普通建設事業費とともに、本計画に基づく事業の事業費を見込んで推計しています。

○ 公債費

公債費については、過去の借入れに対する償還予定額に加えて、新町において新たに見込まれる地方債(合併特例債及び通常債等)に係る償還予定額を加算して推計しています。

○ 積立金

積立金については、過去の実績推移を踏まえるとともに、合併特例による新たな基金造成等を見込んで推計しています。

○ 出資金、貸付金

出資金及び貸付金については、過去の実績推移をもとに、概ね現状と同程度で推移するものとしています。

○ 繰出金

繰出金については、過去の実績推移を踏まえつつ、国民健康保険、老人保健及び介護保険事業の将来動向や、本計画に基づく簡易水道及び下水道事業の事業費を見込んで推計しています。

図表 歳入 ※クリックで拡大

図表 歳入 ※クリックで拡大

図表 歳出 ※クリックで拡大

図表 歳出 ※クリックで拡大