第9回FP講座「1年の計は元旦にあり-季節費のやりくり」

新年を迎えて「今年こそ家計をなんとかしたい!」という方へ。

企業の会計年度は1年です。1年間で事業が儲かったか、うまくいかなかったのかを決算書で明らかにします。さらに事業が継続できるように次年度以降の対策を長期的に立てます。

家計も同じです。将来に渡って安定的な家計を目指すには、年単位で考える必要があります。なぜなら月単位ではコントロールできない費用もあるからです。早速、今年1年間の家計の収支の見通しを立ててみましょう。

季節費をコントロール

一般的な家庭のお金の流れとしては毎月の収入が入ってきたら、そこからその月にかかる費用を払っていきます。

その月にかかる費用は、3種類に分けることができます。まず、毎月決まったお金が出ていく「固定費」と、毎月やりくりする必要がある「変動費」です。

そして3つ目が「季節費」です。毎月出ていくわけではないが、1年間のうち必ず出ていく費用のことです。春夏秋冬が必ず訪れることから私は季節費と呼んでいます。

| 種類 | 固定費 | 変動費 | 季節費 |

|---|---|---|---|

| 特徴 | 毎月、定額が引落し | 毎月、やりくり | 不定期にドカンと |

| 費目の 具体例 |

住宅ローン、生命保険料、通信費、教育費など | 食費、衣服費、衛生費、雑貨、雑費など | イベント費、冠婚葬祭費、車関係、各種税金など |

この季節費は突然やってくるわけではありません。例えば家族のイベント。家族旅行は今日決めて明日出発しません。なかにはそういう家庭もあるかもしれませんが、特に子どものいる家庭は、夏休み、冬休み、連休などを時期として数か月前から予定を立てるでしょう。

また車検は2年に一度ですし、各種税金は税金の納付期限があらかじめ決まっています。冠婚葬祭費もお悔やみ関係は突然ですが、友人の結婚や親戚の法事なども前もってお知らせが届きます。

しかし季節費を払った結果、「今月は仕方ない」と言い訳ができるので、なかなか家計の改善が進みません。

季節費はどこから払っている?

では、この悩ましい季節費、実際はどこから払っているのでしょうか。

| その月の収入から | 貯蓄から | ボーナスから |

|---|---|---|

| 支出が増える | 貯蓄が増えない | あっという間になくなる |

その月の収入から払う場合、支出が増えた分、貯蓄ができなかったり、赤字になったりします。他の目的のある貯蓄から払うとなかなか本来の目標額に到達できません。

また、なんでもボーナス払いにするとせっかくのボーナスが使う前に無くなります。いずれも家計にとっては良くない払い方です。

季節費のスケジュールを立てる

あらかじめわかっている季節費は、その年の最初にスケジューリングしましょう。普段の暮らしでも何か予定や約束事ができたら、自分のスケジュール帳に予定を記入すると思いますが、それと同じです。

最低、記入してほしい項目は、何月に、何が行われ、その時の費用はいくらくらいか、どこから出費するかです。下記のように簡単で結構です。普段から使っているスケジュール帳や家計簿に付いている年間予定表を利用すると便利です。

| 月 | 内容 | 金額 | 出どころ |

|---|---|---|---|

| 1月 | お年玉(子、親戚) | 2万円 | 交際費(貯蓄)から |

| 2月 | ○○誕生日 | 5,000円 | 生活費から |

| 3月 | 進級準備(2人分) | 2万円 | 教育費(貯蓄) |

| 4月 | 運動会 | 1万円 | 生活費 |

| 5月 | 自動車税 | 4万円 | 車両費(貯蓄) |

| 6月 | 法事 | 1万円 | 交際費(貯蓄) |

| 7月 | 保険料年払い | 3万円 | ボーナス |

途中まで一例として記入しましたが、このように1年間を月単位で予定すると早めに心づもりができます。

季節費をねん出する方法

残念ながら予定を立てただけではお金は準備できません。

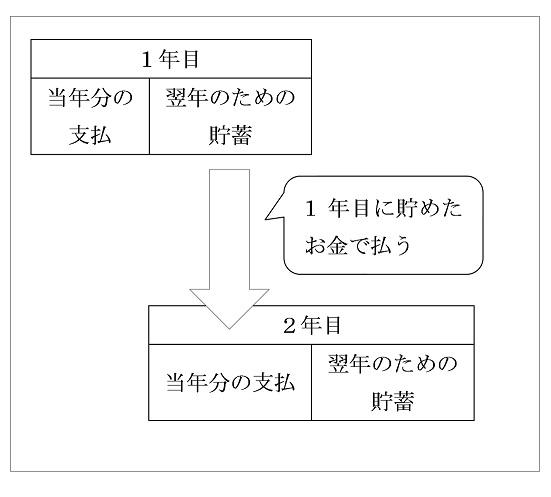

準備のテクニックの一つは上記の表の「出どころの「(貯蓄)から」のところです。あらかじめわかっている季節費を1年間コツコツと貯めて翌年に使います。

最初の1年間は、当年分の支払と翌年の貯蓄分とダブルになります。ちょっとキツイですが、2年目からは貯蓄から払うことができます。

最初から完璧を目指して挫折しないように、今年は交際費を貯蓄しようとか、「季節費」という項目で始めて、毎年少しずつ金額を増やしていくなど、挑戦しやすい方法で始めると良いでしょう。

翌年のための貯蓄なんて無理という場合、こちらも新年をきっかけにいろいろな費用を見直しましょう。

ポイントは当たり前と思って毎月払っている「固定費」です。一度見直すことで翌月から何もしなくても節約できるのでお勧めです。

例えば住宅ローンの借換え。一般的には、①住宅ローンが1千万円以上残っている、②返済期間が10年以上残っている、③現在の金利と借換え後の金利の差が1%以上、などの条件に当てはまると、借換えの手数料を負担しても効果が見込めます。

また、保険で盲点なのが保険料の安価なタイプの医療保険(共済)です。保険料が安いと、これにもあれにも、子どもにもと、つい備えたくなりますが、家族全員の年間の合計保険料で考えると結構払っている計算になります。

安平町では18歳(18歳になった最初の3月31日まで)まで医療費の助成があります。初診時の一部負担だけで保険診療を受けられます。

安平町 子ども医療費助成(クリック後、別ページに移動します)

意外に忘れているのが通学している学校(幼稚園なども含む)で保護者が任意加入している災害共済給付制度です。その学校の管理下でケガをした場合などは、この制度(日本スポーツ振興センター)に給付金を請求できます。

ほかにもスマートフォンのオプション料金や、サブスクリプションという定額料金サービスなどは、実際に現在も使っているのか、必要なのかを検討しましょう。

季節費のやりくりのまとめ

1年間の季節費を書き出すと毎月のようにイベントが行われることに気づきます。それらの費用をボーナスから出している家庭は多いです。

一般的に民間企業は会社の業績によってボーナスの支給額が変動します。毎年、いつも通りの額で支給されるなら問題ありませんが、コロナ禍で減額になった、全く支給されないという業種もありますから、ボーナスに依存すると危険です。

固定費などの見直しは、一つひとつは小さい金額かもしれませんが、続けること、重ねることで効果が見込めます。「ちりも積もれば山となる」です。